Detecta los préstamos depredadores y utiliza alternativas inteligentes

Es el primero del mes, tu cuenta bancaria está casi vacía y es tiempo de paga la renta. Desesperado, recurres a un prestamista de día de pago para obtener un préstamo rápido hasta que llegue tu próximo cheque. Pero luego tu automóvil se descompone y, de repente, vuelves a pedir prestado, endrogándote aún más. Este escenario se repite para millones de estadounidenses cada año. ¿La buena noticia? Puedes evitar convertir una situación difícil en un desastre financiero.

Aquí te mostramos cómo reconocer los servicios financieros depredadores, entender cómo operan y encontrar mejores soluciones

Los préstamos de día de pago son una trampa financiera

Los préstamos de día de pago, por ejemplo, se promocionan como soluciones rápidas, sin verificación de crédito, dinero instantáneo, pero la realidad es mucho más dura. Con tasas de porcentaje anual (APR) que van del 300 al 800 por ciento, estos préstamos a corto plazo pueden salirse de control rápidamente. Según la Oficina de Protección Financiera del Consumidor, más del 80 por ciento de los préstamos de día de pago se vuelven a pedir dentro de un mes, y uno de cada cuatro prestatarios vuelve a pedir prestado nueve veces o más. Los prestatarios a menudo terminan pagando más en tarifas de lo que originalmente solicitaron.

Los prestamistas depredadores prometen alivio rápido, pero mantienen a los prestatarios atrapados en ciclos de deuda

Los prestamistas de día de pago obtienen ganancias cuando los clientes no pueden pagar sus préstamos. Se dirigen a personas que tal vez no tengan acceso a instituciones financieras tradicionales y a menudo los atraen con servicios adicionales, como el cobro de cheques, por tarifas elevadas. Cobrar un cheque de $1,000 podría costar $50 o más cada vez, sumando más de $1,300 al año. En contraste, las cooperativas de crédito normalmente permiten a los socios cobrar cheques gratis y ofrecen la conveniencia del depósito directo.

Las casas de empeño son otra trampa depredadora.

Ofrecen préstamos rápidos a cambio de artículos personales como joyas o electrónicos, pero con intereses altos y plazos cortos de pago, por lo general de 30 a 90 días. Si no puedes pagar a tiempo, pueden extender el préstamo por tarifas adicionales o vender tus objetos de valor. En una encuesta de 2019, el 73 por ciento de los prestatarios de casas de empeño aún tenían deudas seis meses después.

Los préstamos con título de auto pueden dejarte sin transporte

Los préstamos con título de automóvil son similares, utilizando tu vehículo como garantía. Estos prestamistas rara vez verifican ingresos o crédito; no lo necesitan, porque no pagas, se quedan con tu auto. Muchos poseen concesionarios, lo que significa que obtienen ganancias tanto de tus pagos como de la reventa de tu vehículo.

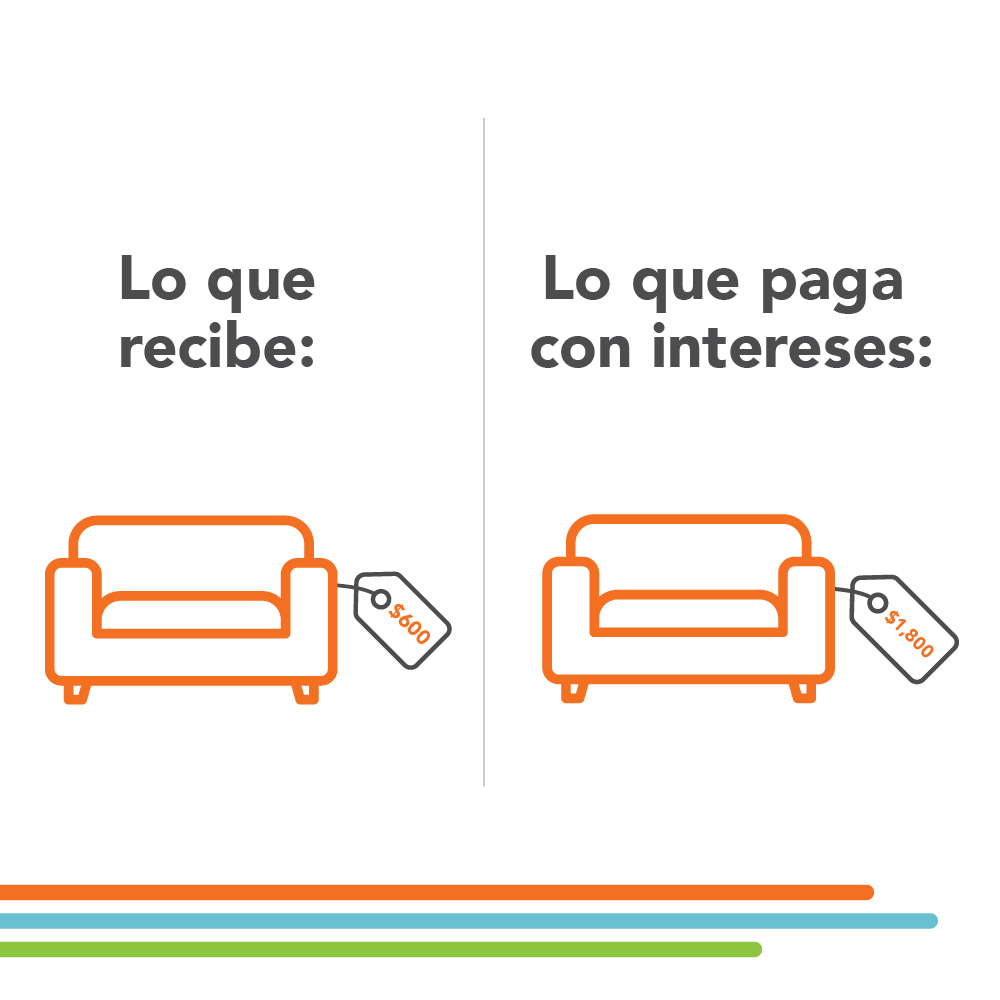

Las tiendas de alquiler con opción a compra pueden parecer inofensivas, pero pueden ser igual de depredadoras

Pagar $30 a la semana por un sofá puede sonar accesible, hasta que te das cuenta de que ese mismo sofá de $600 podría costarte $2,000 al final del contrato. Con APR efectivas que van del 43 al 468 por ciento, los acuerdos de alquiler con opción a compra cobran mucho más que una compra tradicional o incluso una tarjeta de crédito.

Incluso la propriedad puede caer en la trampa depredadora

Los acuerdos de “alquilar con opción a compra” o hipotecas por contrato a menudo se dirigen a personas que no califican para préstamos tradicionales. Estos acuerdos suelen incluir tasas de interés altas, pagos "balloon” (en total) y términos estrictos. Si te atrasas en un pago o rompes una regla, pierdes tanto la Propriedad como cada dólar que has invertido.

Si necesitas dinero de emergencia, un préstamo personal de una cooperativa de crédito es una opción mucho más segura. Obtendrás mejores tasas, plazos de pago más largos y condiciones transparentes. Las cooperativas de crédito, como Ascentra, incluso ofrecen préstamos como “CashNOW” de hasta $2,000 sin verificación de crédito. Estos préstamos se reportan a las agencias de crédito, ayudándote a construir historial crediticio a medida que pagas.

Una cooperativa de crédito ofrece préstamos justos, asesoramiento financiero y soluciones a largo plazo para ayudarte a construir estabilidad y bienestar. Cuando el dinero escasea, es tentador recurrir a la primera tabla de salvación que aparece, pero no todas conducen a un lugar seguro. Muchas son anclas que te arrastran más profundo en la deuda. Con el socio financiero adecuado y un plan sólido, puedes mantenerte a flote, recuperar el control y avanzar hacia el futuro financiero que mereces.

3 formas de adaptarse a la inflación

No es una noticia de última hora que los precios han aumentado debido a la inflación. Todos hemos visto de primera mano cómo nuestras cuentas del supermercado, los servicios públicos y los precios de la gasolina han subido a niveles nunca antes vistos. Desafortunadamente, la economía no puede simplemente cambiar en un instante, lo que significa que es probable que estos precios se mantengan. Aquí hay algunos consejos fáciles de seguir para ayudarle a adaptarse a nuestra normalidad actual.

No es una noticia de última hora que los precios han aumentado debido a la inflación. Todos hemos visto de primera mano cómo nuestras cuentas del supermercado, los servicios públicos y los precios de la gasolina han subido a niveles nunca antes vistos. Desafortunadamente, la economía no puede simplemente cambiar en un instante, lo que significa que es probable que estos precios se mantengan. Aquí hay algunos consejos fáciles de seguir para ayudarle a adaptarse a nuestra normalidad actual.

Reelabore su presupuesto: Si usted ha estado usando el mismo presupuesto durante el último año, es hora de sentarse y reflexionar sobre sus hábitos de gastos. Piense en las categorías en las que usted pueda minimizar sus gastos, para que termine el mes con fondos sobrantes. Esto ayudará a garantizar que usted siempre tenga por lo menos una pequeña cantidad de fondos de emergencia disponible o fondos para gastos inesperados el próximo mes.

Busque artículos genéricos en el supermercado: Aunque usted sea leal a las marcas conocidas, casi siempre hay una alternativa genérica. Por ejemplo, una caja de 12.25 onzas de una marca genérica de Honey Nut Cheerios cuesta $1.34 y una caja de 10.8 onzas de marca cuesta $3. Para el momento en el que usted agregue los impuestos, eso es casi una diferencia de $2. Solo piense en el impacto que tendrían esos ahorros si usted actualizara toda su lista de compras.

Siga abordando su deuda: A pesar de un aumento en el costo de vida, si usted tiene una deuda, aún es responsable de pagarla. Considere usar el método de bola de nieve para reducir la deuda y mantenerse motivado. Este método de reducción de deuda le ayuda a pagar la deuda en orden de menor a mayor, ganando impulso a medida que elimina cada saldo restante. Después de que se pague en su totalidad la deuda más pequeña, transfiera el pago mínimo al pago de la siguiente deuda más pequeña y mantenga la bola de nieve rodando.

Aunque estos pasos quizás sean fáciles de seguir, comenzar con un nuevo estilo financiero de vida puede ser un desafío. Ascentra tiene las herramientas para ayudarle a tener éxito. Nuestros instructores financieros certificados pueden ayudarle a crear un plan financiero con el que usted se sienta cómodo y que funcione dentro de su presupuesto. Juntos podemos combatir la inflación.