Prestamos Depredadores

Detecta los préstamos depredadores y utiliza alternativas inteligentes

Es el primero del mes, tu cuenta bancaria está casi vacía y es tiempo de paga la renta. Desesperado, recurres a un prestamista de día de pago para obtener un préstamo rápido hasta que llegue tu próximo cheque. Pero luego tu automóvil se descompone y, de repente, vuelves a pedir prestado, endrogándote aún más. Este escenario se repite para millones de estadounidenses cada año. ¿La buena noticia? Puedes evitar convertir una situación difícil en un desastre financiero.

Aquí te mostramos cómo reconocer los servicios financieros depredadores, entender cómo operan y encontrar mejores soluciones

Los préstamos de día de pago son una trampa financiera

Los préstamos de día de pago, por ejemplo, se promocionan como soluciones rápidas, sin verificación de crédito, dinero instantáneo, pero la realidad es mucho más dura. Con tasas de porcentaje anual (APR) que van del 300 al 800 por ciento, estos préstamos a corto plazo pueden salirse de control rápidamente. Según la Oficina de Protección Financiera del Consumidor, más del 80 por ciento de los préstamos de día de pago se vuelven a pedir dentro de un mes, y uno de cada cuatro prestatarios vuelve a pedir prestado nueve veces o más. Los prestatarios a menudo terminan pagando más en tarifas de lo que originalmente solicitaron.

Los prestamistas de día de pago obtienen ganancias cuando los clientes no pueden pagar sus préstamos. Se dirigen a personas que tal vez no tengan acceso a instituciones financieras tradicionales y a menudo los atraen con servicios adicionales, como el cobro de cheques, por tarifas elevadas. Cobrar un cheque de $1,000 podría costar $50 o más cada vez, sumando más de $1,300 al año. En contraste, las cooperativas de crédito normalmente permiten a los socios cobrar cheques gratis y ofrecen la conveniencia del depósito directo.

Las casas de empeño son otra trampa depredadora.

Ofrecen préstamos rápidos a cambio de artículos personales como joyas o electrónicos, pero con intereses altos y plazos cortos de pago, por lo general de 30 a 90 días. Si no puedes pagar a tiempo, pueden extender el préstamo por tarifas adicionales o vender tus objetos de valor. En una encuesta de 2019, el 73 por ciento de los prestatarios de casas de empeño aún tenían deudas seis meses después.

Los préstamos con título de auto pueden dejarte sin transporte

Los préstamos con título de automóvil son similares, utilizando tu vehículo como garantía. Estos prestamistas rara vez verifican ingresos o crédito; no lo necesitan, porque no pagas, se quedan con tu auto. Muchos poseen concesionarios, lo que significa que obtienen ganancias tanto de tus pagos como de la reventa de tu vehículo.

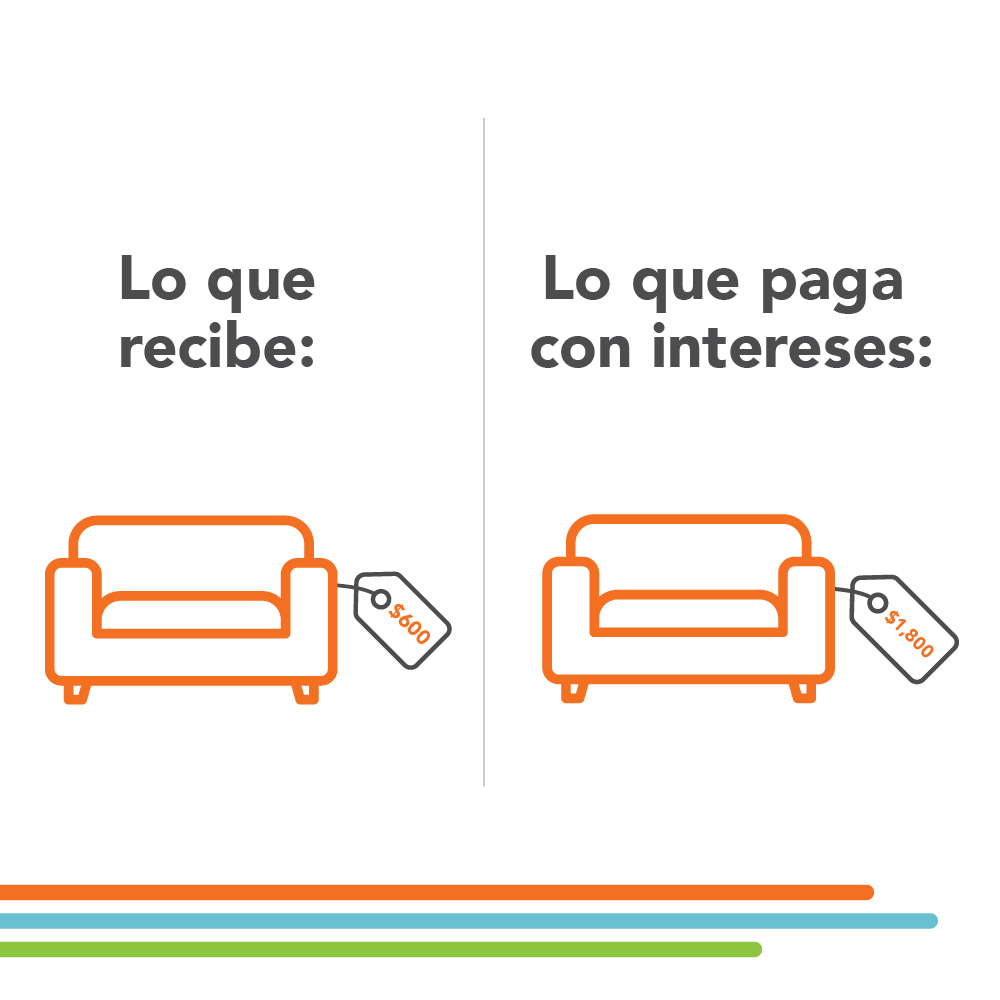

Las tiendas de alquiler con opción a compra pueden parecer inofensivas, pero pueden ser igual de depredadoras

Pagar $30 a la semana por un sofá puede sonar accesible, hasta que te das cuenta de que ese mismo sofá de $600 podría costarte $2,000 al final del contrato. Con APR efectivas que van del 43 al 468 por ciento, los acuerdos de alquiler con opción a compra cobran mucho más que una compra tradicional o incluso una tarjeta de crédito.

Incluso la propriedad puede caer en la trampa depredadora

Los acuerdos de “alquilar con opción a compra” o hipotecas por contrato a menudo se dirigen a personas que no califican para préstamos tradicionales. Estos acuerdos suelen incluir tasas de interés altas, pagos "balloon” (en total) y términos estrictos. Si te atrasas en un pago o rompes una regla, pierdes tanto la Propriedad como cada dólar que has invertido.

![]()

Si necesitas dinero de emergencia, un préstamo personal de una cooperativa de crédito es una opción mucho más segura. Obtendrás mejores tasas, plazos de pago más largos y condiciones transparentes. Las cooperativas de crédito, como Ascentra, incluso ofrecen préstamos como “CashNOW” de hasta $2,000 sin verificación de crédito. Estos préstamos se reportan a las agencias de crédito, ayudándote a construir historial crediticio a medida que pagas.

Una cooperativa de crédito ofrece préstamos justos, asesoramiento financiero y soluciones a largo plazo para ayudarte a construir estabilidad y bienestar. Cuando el dinero escasea, es tentador recurrir a la primera tabla de salvación que aparece, pero no todas conducen a un lugar seguro. Muchas son anclas que te arrastran más profundo en la deuda. Con el socio financiero adecuado y un plan sólido, puedes mantenerte a flote, recuperar el control y avanzar hacia el futuro financiero que mereces.

Related Articles

-

Hipoteca a Tipo Fijo

10 & Done (10 años a tipo fijo)6.25View Mortgage Loans% APR -

Préstamos Para Auto

Auto Nuevo y Usado Tan Bajo Como4.74Ver Préstamos Para Automóviles% APR -

Ahorros

Cuenta de Ahorros de Membresía0.05Ver Tasas de Ahorros% APY -

Tarjetas de Crédito

Tasa Inicial de 6 meses por Transferencia de Saldo y Sin Cargo2.99Ver Tarjetas de Crédito% APR

What's New at Ascentra

-

Ascentra Cares feb. 27, 2020

La diferencia de las cooperativas de ahorro y crédito: Satisfaciendo muchas necesidades