Haciendo Sentido del Puntaje de Crédito

Haciendo Sentido del Puntaje de Crédito

¿Sabía que su puntaje de crédito podría estar afectando negativamente sus finanzas sin que usted lo note?

Ya sea que esté solicitando un préstamo, alquilando una vivienda o contratando un seguro de automóvil, su puntaje de crédito desempeña un papel fundamental en su futuro financiero. Comprender cómo funciona le permitirá tomar el control y ahorrar una cantidad considerable de dinero.

En este artículo, explicaremos en qué consiste su puntaje de crédito, qué factores pueden influir negativamente en él, cómo puede mejorarlo y por qué es más importante de lo que podría imaginar.

El puntaje de crédito se determina a partir de cinco factores principales:

- Historial de pagos (40%) - Es el factor más relevante. Evalúa si usted realiza sus pagos a tiempo. Un solo pago atrasado puede tardar hasta dos años en ser compensado. Incluso cuando una deuda ha sido saldada, puede permanecer en su historial crediticio entre siete y diez años.

- Uso del crédito (23%) - También conocido como utilización del crédito, mide el porcentaje del crédito disponible que usted está utilizando. Se recomienda mantener esta proporción por debajo del 30%.

- Edad del historial crediticio (21%) - Considera el promedio de la edad de sus cuentas activas. Cerrar cuentas antiguas o abrir varias cuentas nuevas en un corto período puede reducir este promedio y afectar negativamente su puntaje.

- Composición del crédito (11%) - Los prestamistas prefieren ver una combinación saludable de tipos de crédito, tales como préstamos a plazos (como hipotecas o préstamos de automóviles) y créditos renovables (como tarjetas de crédito).

- Consultas crediticias duras (5%) - Cada vez que usted solicita crédito (como tarjetas o préstamos), se genera una consulta “dura”, la cual puede disminuir su puntaje, incluso si no se le aprueba el crédito. Las consultas “suaves”, como las que realizan arrendadores o empleadores, no afectan su puntaje.

Conocer los componentes de su puntaje le permite tomar decisiones informadas para mejorarlo.

Si está comenzando su historial crediticio, podría considerar solicitar una tarjeta de crédito de bajo interés con Ascentra Credit Union. Utilícela para realizar compras pequeñas y pague el saldo completo cada mes. Esto le permitirá establecer un historial positivo y evitar cargos por intereses.

Asimismo, ponemos a su disposición asesoría financiera gratuita. En Ascentra Credit Union, ofrecemos este servicio en ocho sucursales, con atención en español disponible. Nuestros asesores revisarán su informe crediticio mediante una consulta suave (que no afecta su puntaje) y elaborarán un plan de acción personalizado que le ayudará a gestionar su presupuesto, reducir deudas y planificar a largo plazo.

Servicios digitales como SavvyMoney, disponibles a través de la Banca Digital de Ascentra, le permiten consultar su informe crediticio y recibir recomendaciones para mejorarlo. Evite aplicaciones que comercialicen con su información personal. En su lugar, utilice fuentes confiables como AnnualCreditReport.com, donde puede obtener un informe gratuito anual de las tres principales agencias de crédito: TransUnion, Equifax y Experian.

Una opción adicional puede ser un préstamo de consolidación, que le permite agrupar varias deudas en un solo pago con una tasa de interés más baja. Esto puede mejorar su historial de pagos, su utilización del crédito y la variedad de su crédito. No obstante, es importante no utilizar nuevamente las líneas de crédito que haya saldado ni cerrarlas, ya que ello podría perjudicar su puntaje.

Al implementar estas medidas, usted podría comenzar a ver mejoras en su puntaje en tan solo un mes.

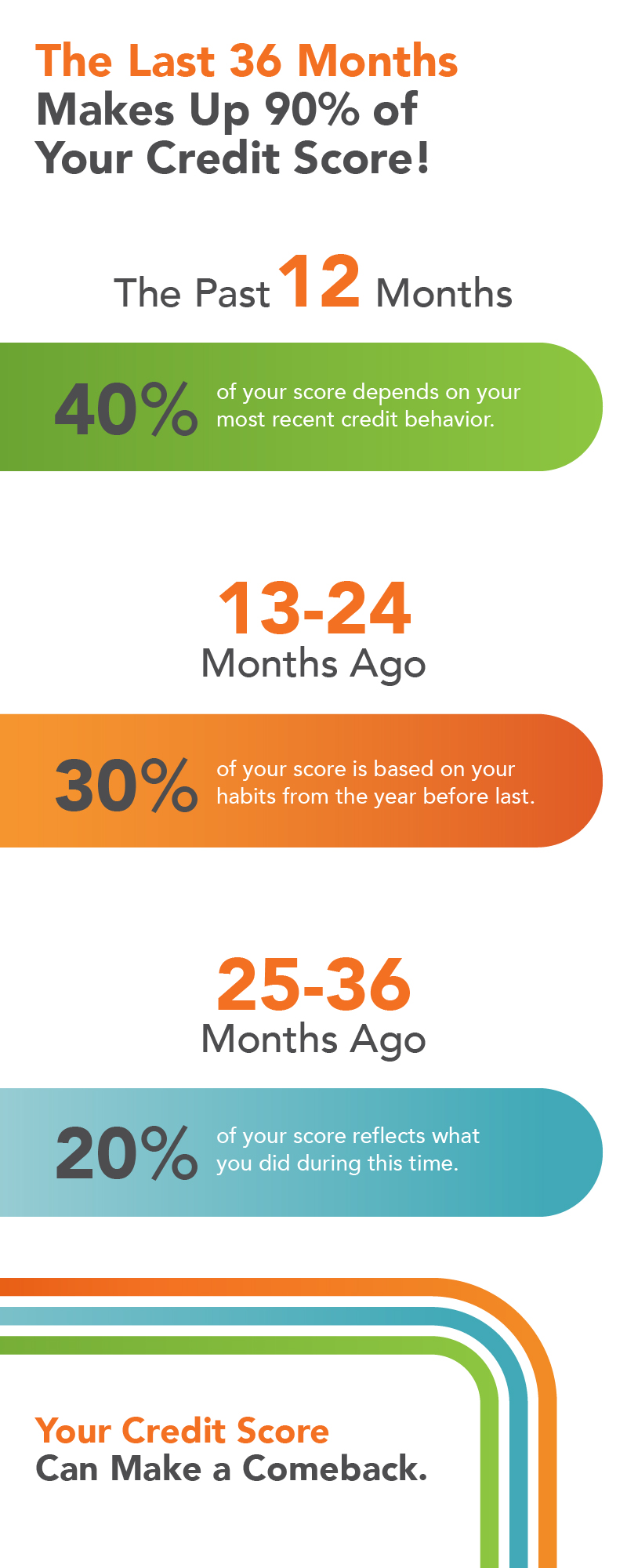

El 90% del puntaje se basa en la actividad crediticia de los últimos tres años:

- 40% corresponde al último año

- 30% a los 13–24 meses anteriores

- 20% a los 25–36 meses anteriores

Aunque no existe una solución inmediata, el progreso es totalmente alcanzable con dedicación y constancia.

Su puntaje de crédito no solo determina si le aprueban un préstamo, sino también las condiciones de ese préstamo. Por ejemplo:

- Un puntaje alto puede ahorrarle decenas de miles de dólares en el transcurso de una hipoteca.

- Un puntaje bajo puede duplicar el costo de su seguro automotriz.

- Algunos empleadores realizan consultas suaves de crédito durante procesos de selección. Un historial negativo podría limitar sus oportunidades laborales.

Recuerde que factores como su ingreso, los pagos de alquiler o la duración de su empleo no afectan directamente su puntaje de crédito, aunque sí pueden influir en decisiones de préstamo.

Mejorar su puntaje de crédito no consiste en alcanzar la perfección, sino en realizar avances constantes.

Concéntrese en mantener un historial de pagos positivo, utilizar el crédito de forma responsable, preservar cuentas antiguas, diversificar sus productos financieros y evitar consultas innecesarias. ¡Si no sabe por dónde comenzar, permítanos ayudarle! En Ascentra Credit Union, contamos con herramientas, orientación y asesoría personalizada para apoyarle en el logro de sus objetivos financieros.

Su historial crediticio es, en efecto, un viaje. Dé el primer paso hoy y continúe avanzando.

×

×

×

3 formas de adaptarse a la inflación

No es una noticia de última hora que los precios han aumentado debido a la inflación. Todos hemos visto de primera mano cómo nuestras cuentas del supermercado, los servicios públicos y los precios de la gasolina han subido a niveles nunca antes vistos. Desafortunadamente, la economía no puede simplemente cambiar en un instante, lo que significa que es probable que estos precios se mantengan. Aquí hay algunos consejos fáciles de seguir para ayudarle a adaptarse a nuestra normalidad actual.

No es una noticia de última hora que los precios han aumentado debido a la inflación. Todos hemos visto de primera mano cómo nuestras cuentas del supermercado, los servicios públicos y los precios de la gasolina han subido a niveles nunca antes vistos. Desafortunadamente, la economía no puede simplemente cambiar en un instante, lo que significa que es probable que estos precios se mantengan. Aquí hay algunos consejos fáciles de seguir para ayudarle a adaptarse a nuestra normalidad actual.

Reelabore su presupuesto: Si usted ha estado usando el mismo presupuesto durante el último año, es hora de sentarse y reflexionar sobre sus hábitos de gastos. Piense en las categorías en las que usted pueda minimizar sus gastos, para que termine el mes con fondos sobrantes. Esto ayudará a garantizar que usted siempre tenga por lo menos una pequeña cantidad de fondos de emergencia disponible o fondos para gastos inesperados el próximo mes.

Busque artículos genéricos en el supermercado: Aunque usted sea leal a las marcas conocidas, casi siempre hay una alternativa genérica. Por ejemplo, una caja de 12.25 onzas de una marca genérica de Honey Nut Cheerios cuesta $1.34 y una caja de 10.8 onzas de marca cuesta $3. Para el momento en el que usted agregue los impuestos, eso es casi una diferencia de $2. Solo piense en el impacto que tendrían esos ahorros si usted actualizara toda su lista de compras.

Siga abordando su deuda: A pesar de un aumento en el costo de vida, si usted tiene una deuda, aún es responsable de pagarla. Considere usar el método de bola de nieve para reducir la deuda y mantenerse motivado. Este método de reducción de deuda le ayuda a pagar la deuda en orden de menor a mayor, ganando impulso a medida que elimina cada saldo restante. Después de que se pague en su totalidad la deuda más pequeña, transfiera el pago mínimo al pago de la siguiente deuda más pequeña y mantenga la bola de nieve rodando.

Aunque estos pasos quizás sean fáciles de seguir, comenzar con un nuevo estilo financiero de vida puede ser un desafío. Ascentra tiene las herramientas para ayudarle a tener éxito. Nuestros instructores financieros certificados pueden ayudarle a crear un plan financiero con el que usted se sienta cómodo y que funcione dentro de su presupuesto. Juntos podemos combatir la inflación.