Comprar una propiedad: lo que debes saber antes de recibir las llaves

Comprar una casa es emocionante. La mayoría de las personas primero imaginan las partes divertidas: encontrar el lugar perfecto, colocar el sofá o ver a un perro correr por el patio.

Lo que a veces resulta más difícil es averiguar cómo hacer realidad ese sueño.

Desde entender cuánto puedes permitirte hasta elegir la hipoteca adecuada y evitar errores costosos, el proceso de compra de una propiedad puede sentirse pesado ¿La buena noticia? Con la orientación correcta, no tiene por qué serlo.

Aquí tienes un resumen claro de lo que puedes esperar, para que te sientas seguro y preparado al abrir la puerta a tu nuevo hogar.

Comienza con un experto en hipotecas (oficial de préstamos hipotecarios)

Para la mayoría de los compradores, una hipoteca (o préstamo para vivienda) hace posible la compra de una casa. Un experto en hipotecas actúa como tu guía financiera durante todo el proceso y puede ayudarte a:

- Entender cuánto puedes permitirte de manera realista

- Comparar opciones de hipotecas

- Navegar el proceso del préstamo, desde la preaprobación hasta el cierre

No se espera que lo sepas todo. Para eso está tu Experto Hipotecario de Ascentra.

Buscar la Propiedad Adecuada

Encontrar la casa adecuada puede ser un desafío, pero es importante ser realista. Haz una lista de lo imprescindible, identifica lo que no estás dispuesto a aceptar y mantente abierto a hacer concesiones. Si estás considerando una propiedad para renovar, sé honesto contigo mismo sobre tus habilidades, tu presupuesto y el tiempo disponible.

Precalificación vs. Preaprobación

La Precalificación es una estimación aproximada basada en información básica. La Preaprobación verifica tus ingresos y finanzas mediante la revisión de documentos oficiales.

- A menudo es requerida por los agentes inmobiliarios

- Demuestra a los vendedores que eres un comprador serio

Ninguna de las dos garantiza la aprobación final del préstamo; se realiza una verificación adicional después de que haces una oferta. Ascentra solo ofrece preaprobaciones.

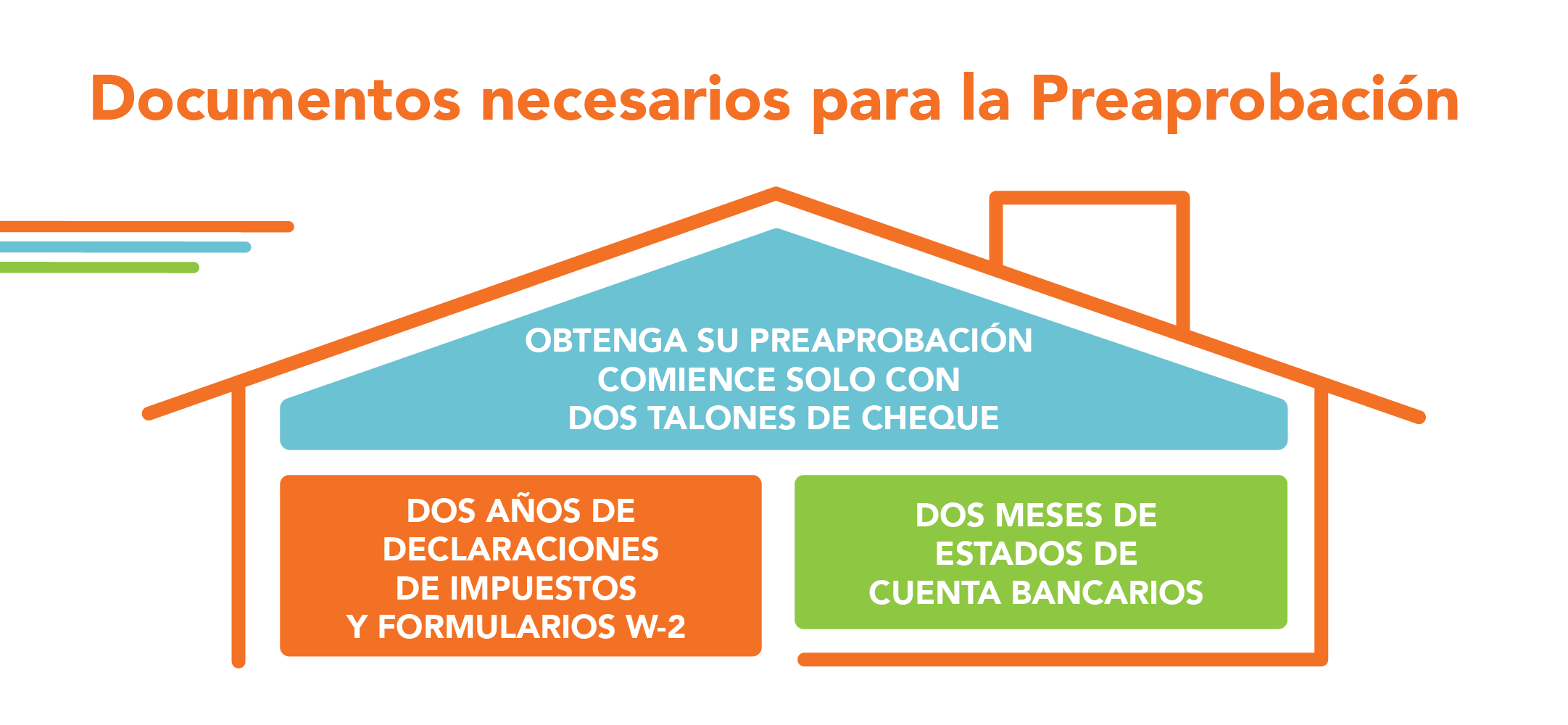

Obtén la Preaprobación

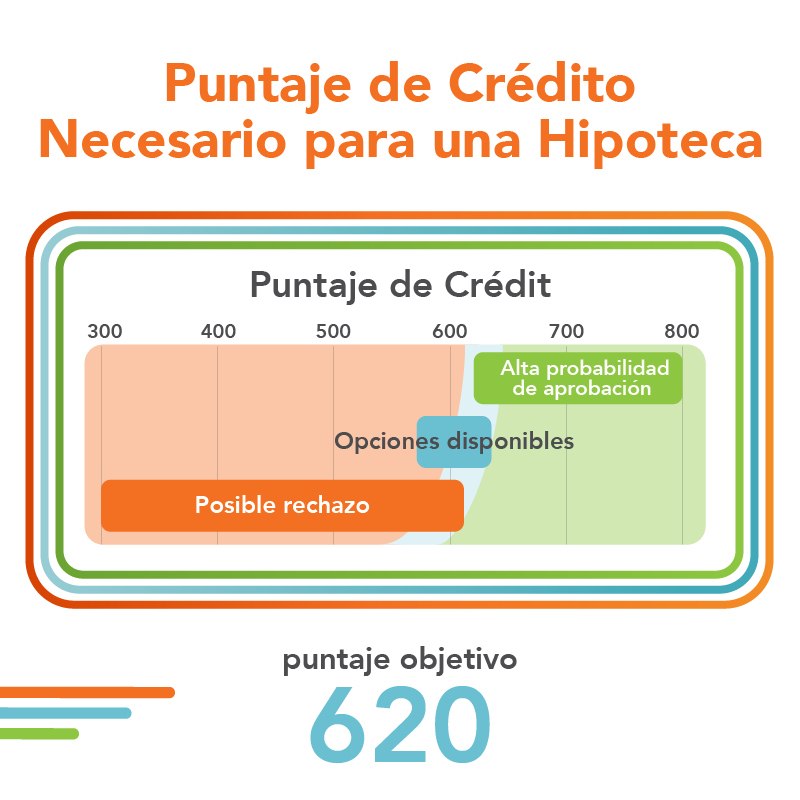

Los prestamistas también consideran el puntaje de crédito del solicitante y su historial laboral.

Aunque se prefiere un puntaje de 620, la aprobación se basa en múltiples factores, incluidos ingresos estables y consistentes, sin interrupciones o reducciones inexplicables. En Ascentra, los prestatarios que califican reciben la mejor tasa disponible en hipotecas tradicionales de tasa fija, sin aumentos en la tasa basados únicamente en el puntaje de crédito.

No importa en qué etapa te encuentres en tu camino hacia la compra de una vivienda, Ascentra está aquí para ayudarte. Puede haber opciones hipotecarias disponibles para prestatarios con puntajes de crédito más bajos, y nuestros asesores financieros pueden ayudarte a fortalecer tu base financiera para el futuro.

Opciones Comunes de Hipotecas

Elegir la hipoteca adecuada desempeña un papel clave en la asequibilidad a largo plazo.

- Las hipotecas de tasa fija siguen siendo la opción más común, ya que ofrecen pagos estables durante 10, 15 o 30 años.

- Las hipotecas de tasa ajustable (ARM, por sus siglas en inglés) pueden ofrecer tasas iniciales más bajas durante un período determinado, aunque los pagos pueden cambiar más adelante según la economía.

Una ARM puede ser beneficiosa cuando las tasas de interés son altas y se espera que bajen, pero los pagos pueden aumentar si las tasas suben.

Pago inicial (Enganche)

Uno de los mayores obstáculos para los compradores por primera vez es el costo inicial. Los pagos iniciales tipicamente son entre el 3% y el 5% del precio de compra de la propiedad, y los compradores también pueden necesitar cubrir los costos de cierre. Para quienes tienen dificultades para ahorrar mientras manejan la renta, los préstamos estudiantiles y los gastos diarios, estos costos pueden parecer inalcanzables.

Costos de Cierre

Los costos de cierre son tarifas necesarias para finalizar la hipoteca. Pueden incluir cargos adicionales por tasaciones, inspecciones y servicios de título, así como honorarios de abogados y procesamiento del préstamo. Por lo general, estos costos añaden entre un 2% y un 6% adicional al precio de compra de la propiedad.

Nota: En algunos casos, los compradores pueden negociar para que el vendedor cubra parte o la totalidad de estos costos durante el proceso de oferta.

¿Cuánto puedes permitirte?

Comienza por hacer los números por tu cuenta. Usa nuestra calculadora a continuación para estimar tu pago mensual, luego comunícate con un experto en hipotecas para obtener todos los detalles; incluyendo el seguro, los impuestos sobre la propiedad y los costos de cierre que conforman tu total real.

Descubre Cuánto Puedes Permitirte

¿Qué es el Seguro Hipotecario Privado (PMI)?

Al configurar tu préstamo y trabajar con tu experto en hipotecas, es importante saber que si tu pago inicial es menor al 20% del valor total de la vivienda, se te requerirá pagar el PMI.

El PMI protege al prestamista en caso de que el préstamo entre en proceso de ejecución hipotecaria, no al comprador. En muchos casos, el PMI puede eliminarse una vez que el comprador haya acumulado un 20% de capital (equity) en la propiedad, aunque pueden aplicarse algunas excepciones.

Asistencia para el Pago Inicial y Subvenciones

Si ahorrar para el pago inicial te resulta un reto, los programas de asistencia pueden ayudarte. Algunas ciudades, condados y organizaciones ofrecen subvenciones para compradores con ingresos elegibles y/o para viviendas adquiridas en ubicaciones específicas.

Para ayudar a que la compra de una vivienda sea más accesible, Ascentra ofrece una Subvención de $15,000 para Compradores de Propiedad por Primera Vez, para compradores que cumplan con los requisitos de ingresos, a través de una alianza con el Federal Home Loan Bank of Des Moines. Estas subvenciones están sujetas a la disponibilidad de fondos y pueden utilizarse tanto para el pago inicial como para los costos de cierre, ayudando a reducir la carga financiera inicial.

Costos Continuos de ser Dueño de una Propiedad

Ahora que has encontrado tu casa, revisado las opciones de préstamo y entendido los cargos adicionales, es momento de pensar en los costos continuos de ser propietario de una casa.

Seguro para Propietarios de vivienda/casa?

El seguro de propiedad te ayuda a protegerte contra incendios, condiciones climáticas severas, robos, u otras pérdidas inesperadas. Estas coberturas y su costo varían según el proveedor, por lo que es importante investigar y planificar de acuerdo con tus necesidades y preferencias específicas.

Impuestos a la propiedad

Los impuestos a la propiedad son evaluados por el condado y dependen de la ubicación de la casa, así como del valor y las características de la propiedad.

Tanto el seguro como los impuestos a la propiedad pueden pagarse por separado o incluirse dentro del pago mensual de la hipoteca. Nota: estos costos por lo general aumentan con el tiempo, lo que puede incrementar tu pago mensual.

Reparaciones y emergencias

Ser propietario de una casa también implica responsabilidad por las reparaciones y el mantenimiento. Los problemas de plomería, un techo que gotea y las fallas de electrodomésticos ya no son responsabilidad de un arrendador.

Los expertos financieros frecuentemente recomiendan reservar ahorros equivalentes a aproximadamente tres meses de pagos hipotecarios para ayudar a cubrir reparaciones inesperadas o aumentos de costos.

Un Consejo Clave: No Realices Cambios Financieros

Una vez que los compradores solicitan una hipoteca, la estabilidad financiera es fundamental. Abrir nuevas tarjetas de crédito, hacer compras grandes o mover cantidades significativas de dinero puede poner en riesgo la aprobación del préstamo.

Opción de préstamo ITIN

Los prestatarios que no cuentan con un número de Seguro Social pueden calificar para préstamos ITIN.

El IRS emite un Número de Identificación Personal del Contribuyente (ITIN, por sus siglas en inglés), el cual puede utilizarse para solicitar una hipoteca en bancos o cooperativas de crédito participantes, incluyendo Ascentra.

De la Oferta al Cierre

Después de que tu oferta es aceptada, tu oficial de hipotecas te ayuda a administrar las tasaciones, el trabajo de título y las certificaciones de inundación.

Durante este tiempo, buscarás el seguro para propietarios de casa y podrás continuar las negociaciones con los vendedores después de que la nueva casa haya sido inspeccionada.

Desde la elección de tu nueva casa hasta el día del cierre, el proceso generalmente toma entre 30 y 60 días. En el cierre, se firman los documentos finales, se realizan los pagos restantes y se entregan las llaves, normalmente en un periodo de una a dos horas.

Tener casa propia está a tu alcance y Ascentra está aquí para ayudarte a lograrlo. Desde tus primeras preguntas hasta el día en que recibas tus llaves, nuestros expertos en hipotecas están listos para guiarte en cada paso del camino.

También puedes unirte a uno de nuestros seminarios web gratuitos de educación para compradores de vivienda por primera vez; una excelente manera de ganar confianza antes de comenzar, y los asistentes reciben un cupón de $200 para los costos de cierre.

Habla con un experto en hipotecas

Ver próximos seminarios web

3 formas de adaptarse a la inflación

No es una noticia de última hora que los precios han aumentado debido a la inflación. Todos hemos visto de primera mano cómo nuestras cuentas del supermercado, los servicios públicos y los precios de la gasolina han subido a niveles nunca antes vistos. Desafortunadamente, la economía no puede simplemente cambiar en un instante, lo que significa que es probable que estos precios se mantengan. Aquí hay algunos consejos fáciles de seguir para ayudarle a adaptarse a nuestra normalidad actual.

No es una noticia de última hora que los precios han aumentado debido a la inflación. Todos hemos visto de primera mano cómo nuestras cuentas del supermercado, los servicios públicos y los precios de la gasolina han subido a niveles nunca antes vistos. Desafortunadamente, la economía no puede simplemente cambiar en un instante, lo que significa que es probable que estos precios se mantengan. Aquí hay algunos consejos fáciles de seguir para ayudarle a adaptarse a nuestra normalidad actual.

Reelabore su presupuesto: Si usted ha estado usando el mismo presupuesto durante el último año, es hora de sentarse y reflexionar sobre sus hábitos de gastos. Piense en las categorías en las que usted pueda minimizar sus gastos, para que termine el mes con fondos sobrantes. Esto ayudará a garantizar que usted siempre tenga por lo menos una pequeña cantidad de fondos de emergencia disponible o fondos para gastos inesperados el próximo mes.

Busque artículos genéricos en el supermercado: Aunque usted sea leal a las marcas conocidas, casi siempre hay una alternativa genérica. Por ejemplo, una caja de 12.25 onzas de una marca genérica de Honey Nut Cheerios cuesta $1.34 y una caja de 10.8 onzas de marca cuesta $3. Para el momento en el que usted agregue los impuestos, eso es casi una diferencia de $2. Solo piense en el impacto que tendrían esos ahorros si usted actualizara toda su lista de compras.

Siga abordando su deuda: A pesar de un aumento en el costo de vida, si usted tiene una deuda, aún es responsable de pagarla. Considere usar el método de bola de nieve para reducir la deuda y mantenerse motivado. Este método de reducción de deuda le ayuda a pagar la deuda en orden de menor a mayor, ganando impulso a medida que elimina cada saldo restante. Después de que se pague en su totalidad la deuda más pequeña, transfiera el pago mínimo al pago de la siguiente deuda más pequeña y mantenga la bola de nieve rodando.

Aunque estos pasos quizás sean fáciles de seguir, comenzar con un nuevo estilo financiero de vida puede ser un desafío. Ascentra tiene las herramientas para ayudarle a tener éxito. Nuestros instructores financieros certificados pueden ayudarle a crear un plan financiero con el que usted se sienta cómodo y que funcione dentro de su presupuesto. Juntos podemos combatir la inflación.